Banyak investor mengalami tahapan yang tidak lazim pada volatilitas performa investasi mereka selama beberapa periode dari siklus pasar saham. Suatu kasus dapat terjadi karena ukuran volatilitas berkontribusi pada masalah yang terjadi saham, meski volatilitas bisa lebih besar daripada yang sudah diantisipasi sebelumnya. Tetapi, kasus seperti ini masih belum dapat dipertanggungjawabkan.

Artikel ini akan membahas masalah yang terkait dengan ukuran volatilitas konvensional, serta untuk menjelaskan pendekatan yang lebih intuitif, sehingga investor dapat mengevaluasi risiko.

Ukuran Konvensional Volatilitas

Mayoritas investor memahami apabila deviasi standar merupakan statistik tipikal dalam pengukuran volatilitas. Secara sederhana, deviasi standar didefinisikan sebagai akar kuadrat varian rata-rata data dari mean. Meskipun statistik ini relatif mudah dihitung, asumsi di balik interpretasinya lebih kompleks, di mana Nantinya muncul kekhawatiran akan tingkat akurasi. Akibatnya, muncul tingkat skeptisisme seputar validitasnya yang menjadi ukuran risiko yang akurat.

Dalam kutipan di InvestBro, Investor perlu melakukan asumsi bahwa data kinerja investasi mengikuti distribusi normal sehingga standar deviasi menjadi ukuran risiko yang akurat. Istilah grafiknya, distribusi data normal akan memplot pada bagan dengan cara yang terlihat seperti kurva berbentuk lonceng.

Apabila diberlakukan standar ini, investor mengharapkan sebesar 68% dari hasil investasi yang ditargetkan pada kisaran ± 1 deviasi standar, Sedangkan 95% nya perlu diposisikan pada ± 2 deviasi standar, dan 99,7% harus berada di antara ± 3 deviasi standar.

Misalnya, dari 1979 hingga 2009, kinerja rata-rata tahunan bergulir tiga tahun dari Indeks S&P 500 adalah sekitar 9,5%, dan deviasi standarnya kira-kira 10% .Dengan parameter kinerja dasar ini, orang akan mengharapkan bahwa 68% dari waktu tersebut, kinerja yang diharapkan dari indeks S&P 500 akan berada dalam kisaran -0,5% dan 19,5% (9,5% ± 10%).

Disayangkan, terdapat 3 alasan utama mengapa sebenarnya data kinerja investasi itu mungkin saja terdistribusi dengan normal.

- Pertama, kinerja investasi biasanya tidak normal di mana hal ini berarti distribusi pengembalian biasanya asimetris. Sebagai efeknya, investor jadi cenderung mengalami periode kinerja yang tinggi, juga rendah.

- Kinerja investasi itu umumnya menunjukkan properti, di mana dikenal sebagai kurtosis, yang memiliki arti kinerja investasi yang menunjukkan waktu atau periode kinerja yang positif ataupun negatif dengan jumlah besar tak normal. Jika semuanya ditarik sebagai kesimpulan, hal tersebut dapat mengubah performa kurva yang berbentuk lonceng, di mana hal ini mengubah tingkat akurasi deviasi standar yang digunakan sebagai estimasi risiko.

- Selain skewness (ukuran tidak simetris dalam distribusi nilai dan kurtosis, masalah yang disebut heteroskedastisitas juga menjadi perhatian. Heteroskedastisitas itu memiliki arti variance data kinerja investasi sampel yang tak konstan dari waktu ke waktunya. Karena itulah, standar deviasi memiliki kecenderungan berfluktuasi, dengan berdasar pada jangka waktu dari investor dalam melakukan penghitungan.

Konsekuensi dari heteroskedastisitas, layaknya kurtosis dan skewness, dapat menempatkan deviasi standar sebagai bentuk estimasi risiko yang tidak terlalu dapat diandalkan akurasinya. Ketiga masalah ini dapat menyebabkan investor salah memahami potensi volatilitas investasi mereka, dan menyebabkan mereka berpotensi mengambil lebih banyak risiko dari yang mereka dapat antisipasi.

Penyederhanaan Ukuran Volatilitas

Metode historis merupakan cara yang lebih mudah dan akurat untuk mengukur dan memeriksa risiko investasi. Jika investor ingin mengaplikasikan metode ini, maka mereka perlu merancang grafik yang menunjukkan kinerja investasi historis, dengan histogram, grafik yang sering digunakan secara umum.

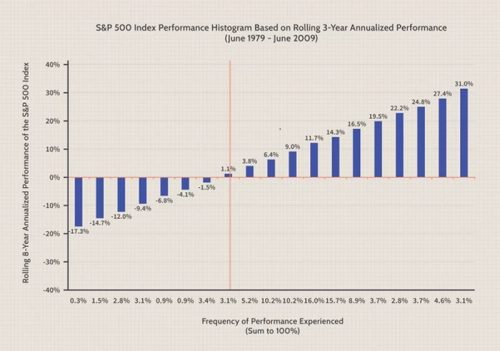

Histogram merupakan bentuk grafik yang dapat menunjukkan sebagian pengamatan dalam beberapa jenis kategori. Contohnya, bagan di bawah ini menunjukkan, kinerja Indeks S&P 500 estimasi per tahun dalam kurun waktu tiga tahun selama 1 Juni 1979 hingga 1 Juni 2009. Sumbu vertikal mewakili besarnya kinerja Indeks S&P 500, dan sumbu horizontal mewakili frekuensi di mana Indeks S&P 500 mengalami kinerja tersebut.

Grafik tersebut mengilustrasikan, penggunaan histogram yang memungkinkan investor untuk menentukan persentase waktu, di mana kinerja investasi berada pada kisaran tertentu.

Misalnya, 16% dari pengamatan kinerja Indeks S&P 500 mencapai pengembalian antara 9% dan 11,7%. Dalam hal kinerja di bawah atau di atas ambang batas, dapat juga ditentukan bahwa Indeks S&P 500 mengalami kerugian lebih besar dari atau sama dengan 1,1%, 16% dari waktu, dan kinerja di atas 24,8%, 7,7% dari waktu.

Perbandingan Metode

Dibandingkan penggunaan deviasi standar, penggunaan metode historis melalui histogram memiliki tiga keunggulan. Pertama, kinerja investasi tidak perlu didistribusikan dengan cara normal apabila investor mengaplikasikan metode historis.

Kedua, dampak skewness dan kurtosis secara eksplisit terdeteksi dalam grafik histogram, sehingga investor mendapat informasi yang diperlukan untuk mengurangi kejutan volatilitas yang tidak terduga. Ketiga, kemungkinan untuk mengetahui besar keuntungan atau kerugian dapat dilakukan dengan mudah oleh investor.

Kelemahan metode historis adalah histogram mengalami potensi dampak heteroskedastisitas , seperti penggunaan deviasi standar. Harusnya hal ini tidak mengherankan, karena investor harus memahami bahwa kinerja masa lalu bukanlah indikator pengembalian di masa mendatang.

Namun demikian, metode historis masih berfungsi sebagai ukuran dasar risiko investasi yang terbaik dan perlu dimanfaatkan oleh investor untuk mengevaluasi besaran dan frekuensi keuntungan. Bahkan juga kerugian potensial yang dapat terjadi melalui peluang investasi yang mereka pilih.

Pengaplikasian Metode

Bagaimana investor dapat membuat histogram dalam mempermudah mereka untuk memeriksa atribut risiko investasi?

Salah satu rekomendasi terbaik adalah mencari informasi kinerja investasi dari perusahaan pengelola investasi. Investor juga dapat mencari informasi tentang varian harga penutupan bulanan dari aset investasi, yang dapat ditemukan melalui berbagai sumber, dan kemudian menghitung kinerja investasi secara manual.

Setelah informasi kinerja dikumpulkan, atau dihitung secara manual, histogram dapat dibuat dengan mengimpor data ke dalam aplikasi perangkat lunak, seperti Microsoft Excel, dan menggunakan fitur tambahan analisis data.

Penggunaan piranti lunak memudahkan investor dalam membuat histogram. Dengan demikian, mereka dapat mengukur volatilitas yang sudah disederhanakan untuk mengukur peluang investasi.

Kesimpulan

Penggunaan histogram memudahkan investor untuk mempelajari risiko investasi yang membuat mereka dapat mengestimasi jumlah dana yang dapat mereka sediakan untuk investasi, sekaligus antisipasi risiko kerugian dalam kurun waktu setahun.

Metode ini hampir dipastikan akurat dan ‘mendekati kenyataan’, di mana investor tidak merasa kaget saat pasar saham mengalami fluktuasi dramatis. Justru dengan metode ini, mereka merasa tenang dengan eksposur investasi dalam situasi ekonomi apa pun.

Sumber : Investopedia