Apakah penting merencanakan keuangan dan proteksi diri untuk kondisi tak terduga? Di setiap tahap kehidupan, saya percaya bahwa setiap orang, termasuk saya, membutuhkan perencanaan keuangan yang tepat untuk mencapai tujuan keuangan. Dengan mencapai tujuan finansial, saya dapat mencapai kemandirian finansial, makmur, menjalani hidup dengan lebih bahagia, dan siap dalam kondisi apa pun.

Pernah di tahun lalu, saya mendapat kabar tentang salah satu kenalan yang keluarganya mendadak masuk rumah sakit. Di masa pandemi begini, sakit menjadi sesuatu yang amat sangat mahal. Mengapa? Karena ada biaya-biaya tambahan untuk pemeriksaan terkait kemungkinan tertular virus, swap test, PCR, dan sebagainya.

Hal mengejutkan berikutnya, keluarga tersebut ternyata tidak punya dana cadangan dan perlindungan tambahan. Otomatis tabungan yang selama bertahun-tahun dikumpulkan dengan susah payah, perlahan mulai terkeruk dan akhirnya habis tak bersisa.

Merencanakan Keuangan dan Proteksi Diri untuk Kehidupan yang Lebih Terencana

Pengalaman itu mahal harganya. Namun tidak semua pengalaman pahit harus kita rasakan sendiri. Di dalam hidup ini, ada banyak cara kok yang memungkinkan kita untuk belajar banyak hal, misalnya dari membaca, mendengarkan kisah orang lain, bahkan belajar dari pengalaman pahit orang lain.

Dari melihat, mendengar, membaca, dan belajar dari pengalaman orang lain itulah, saya yang sama sekali tidak punya dasar ilmu keuangan, perlahan mulai mempelajari segala sesuatu yang berhubungan dengan mengelola keuangan dan membuat rencana keuangan, termasuk di dalamnya mulai memikirkan tentang investasi dan proteksi diri tambahan untuk berjaga-jaga saat terjadi situasi yang tak diinginkan.

Secara umum, kegiatan merencanakan keuangan dibagi menjadi enam bidang, yaitu arus kas, asuransi, investasi, pensiun, warisan, dan perpajakan.

Dengan kata lain, agar keuangan tertata dan siap untuk mencapai tujuan apa pun di masa depan, kita perlu mengelola keuangan dari keenam aspek / bidang tersebut. Berikut ini adalah keenam aspek tersebut.

Tips Merencanakan Keuangan

Merencanakan Keuangan dengan Mengelola Arus Kas

Anda dapat mulai merencanakan keuangan dengan menghitung arus kas dan total aset. Ini sangat penting untuk memahami situasi keuangan yang ada sekarang. Jika situasi keuangan sudah kita ketahui secara pasti, kita tinggal menghitung kebutuhan dan tujuan keuangan yang ingin kita capai.

Arus kas adalah bagian dari laporan keuangan pribadi yang menunjukkan pendapatan dan pengeluaran. Saat menerapkan rencana arus kas, hal pertama yang perlu kita lakukan adalah mencatat pengeluaran dan pendapatan. Tujuannya, untuk memahami dari mana pendapatan berasal dan ke mana saja uang dibelanjakan.

Istilah-istilah dalam Pengelolaan Arus Kas

Laporan arus kas akan menunjukkan, bagaimana kita mengelola pendapatan dan pengeluaran. Jika pengeluaran kurang dari pendapatan, kita jadi memiliki sisa pendapatan yang dapat digunakan untuk tabungan dan investasi.

Kekayaan atau Aset

Uang yang kita simpan dalam tabungan dan investasi akan membentuk kekayaan bersih atau aset yang bisa sangat berguna di masa depan.

Kekayaan atau aset bersih adalah jumlah dari semua aset dikurangi semua kewajiban atau utang yang dimiliki oleh seseorang. Jika Anda dapat mengelolanya dengan baik, maka kekayaan bersih ini akan meningkatkan kekayaan bersih Anda dan memberi ruang untuk pembelian aset kredit.

Pendapatan

Apa saja yang termasuk dalam pendapatan? Gaji bulanan, bonus tahunan, tunjangan hari raya (THR), insentif lainnya merupakan yang termasuk dalam pendapatan.

Biaya

Apa saja yang termasuk dalam biaya?

- Pengeluaran utama: pengeluaran bulanan, listrik, biaya air dan gas, biaya zakat dan persepuluhan, dll.

- Pengeluaran wajib: premi asuransi kesehatan, premi asuransi jiwa, pembayaran angsuran hutang, gaji pegawai, biaya pendidikan anak, penangguhan pajak tanah dan konstruksi, dan lain-lain.

- Pengeluaran tambahan atau sekunder: biaya berlangganan makanan mayones diet, biaya Pilates, biaya berlangganan streaming musik / film, biaya nongkrong, biaya akhir pekan, dll.

- Tabungan atau investasi: dana darurat, tabungan nikah, tabungan liburan keluarga, tabungan untuk membeli rumah atau mobil, investasi dana pensiun, investasi dana pendidikan anak, dll.

Utang

Setelah menyiapkan laporan arus kas, langkah kedua dalam mempersiapkan rencana arus kas adalah membuat laporan aset bersih yang menguraikan situasi keuangan Anda saat ini dan bagaimana Anda mengelola aset Anda sejauh ini.

Untuk memeriksanya, kita bisa menulis daftar utang dan aset. Hal-hal yang termasuk dalam utang, antara lain:

- Utang jangka pendek: utang dengan jangka waktu kurang dari satu tahun.

- Utang jangka panjang: utang dengan jangka waktu lebih dari satu tahun.

Sementara yang termasuk sebagai aset juga perlu didata. Aset di sini, seperti:

- Aset cair: uang di rekening tabungan, deposito.

- Aset pribadi: properti, mobil.

- Investasi atau tabungan: saham, reksa dana, tabungan berjangka.

Perencanaan Asuransi

Kebutuhan akan asuransi bermula dari setiap orang menghadapi berbagai risiko. Asuransi adalah suatu metode pengelolaan risiko biaya yang besar karena sakit atau rugi, atau potensi hilangnya pendapatan akibat risiko kematian. Anda perlu mempertimbangkan beberapa jenis asuransi untuk mengelola risiko.

Asuransi Jiwa

Asuransi jiwa merupakan salah satu bentuk pengelolaan risiko melalui perusahaan asuransi yang memberikan risiko kematian kepada tertanggung.

Jika memiliki asuransi jiwa, saat kita meninggal, keluarga yang ditinggalkan akan menerima nilai asuransi uang pertanggungjawaban (UP) untuk risiko kematian yang dapat digunakan sebagai pengganti penghasilan.

Oleh karena itu, keluarga yang ditinggalkan dapat melanjutkan kehidupan dengan baik dan mencapai tujuan finansial seperti biasa. Nah, untuk referensi Asuransi Jiwa yang affordable dan kredibel. Ada yang baru dari OVO | Proteksi! Lanjut membaca ya.

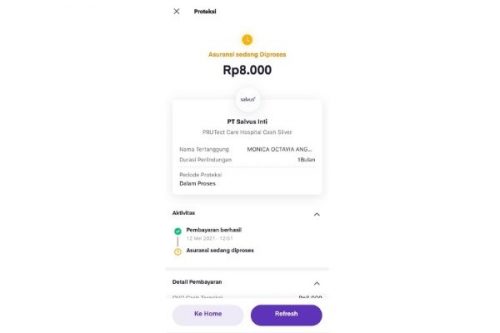

Asuransi Syariah PRUTect Care – Hospital Cash dari OVO

Proteksi ini secara resmi diluncurkan pada 28 April 2021. Asuransi Syariah PRUTect Care – Hospital Cash dari OVO menjadi terobosan terbaru di Indonesia, yaitu dengan mengintegrasikan e-money dan e-insurance.

Asuransi Syariah PRUTect Care – Hospital Cash juga memiliki manfaat dasar berupa manfaat meninggal karena sebab apapun, lalu ada pula beberapa manfaat tambahan seperti:

- Manfaat harian rawat inap.

- Manfaat perawatan ICU.

- Manfaat cacat total akibat kecelakaan.

- Manfaat meninggal dunia akibat kecelakaan.

- Manfaat meninggal dunia akibat penyakit menular.

Kelebihan PRUTect Care – Hospital Cash dari OVO

Memilih PRUTect Care – Hospital Cash dari OVO I Proteksi ini adalah pilihan terbaik. Banyak sekali kelebihan yang dimiliki oleh asuransi ini, di antaranya:

- Asuransi berbasis syariah.

- Harga terjangkau mulai dari Rp5.000-an/bulan*.

- Manfaat asuransi yang banyak sesuai kebutuhan. Mulai dari santunan rawat inap sampai Rp 300.000 per hari selama 90 hari, manfaat meninggal dunia karena penyakit menular dan kecelakaan sampai Rp 63.000.000 dan manfaat-manfaat lainnya.

- Registrasi cepat, mudah dan online lewat aplikasi OVO.

- Klaim juga bisa dilakukan online lewat aplikasi Pulse dari Prudential Indonesia.

Cara Mendaftar PRUTect Care – Hospital Cash dari OVO

Setelah tahu banyaknya kelebihan dari PRUTect Care Hospital Cash dari OVO Proteksi, saya pun jadi tergoda untuk memiliki asuransi ini. Maka saya mencoba melakukan pendaftaran secara langsung. Cara mendaftarnya cukup mudah bahkan bagi seseorang yang baru saja memulai untuk memiliki asuransi jiwa.

- Buka aplikasi OVO dan temukan ikon “Proteksi: >> Klik PRUTect Care – Hospital Cash.

- Pilih paket dan lakukan pendaftaran dengan mengikuti langkah yang ada.

- Tersedia 3 pilihan paket, antara lain Silver (mulai dari Rp8.000/bulan), Gold (mulai dari Rp16.000/bulan), dan Platinum (mulai dari Rp24.000/bulan).

- Setelah pendaftaran terverifikasi, polis pun bisa langsung terbit. Ada masa tunggu 30 hari untuk semua penyakit dan 180 hari untuk beberapa penyakit. Tidak ada masa tunggu untuk kecelakaan. Ketentuan lebih lengkap terdapat pada Sertifikat Asuransi yang bisa kita baca juga.

Untuk lebih jelas mengenai cara mendaftar PRUTect Care – Hospital Cash dari OVO, dan mau sekalian mendapatkan PRUTect Care – Hospital Cash di aplikasi OVO, bisa langsung klik di .

Oke kita lanjut ke pembahasan tips merencanakan keuangan berikutnya untuk melengkapi keenam aspek perencanaan keuangan yang baik.

Asuransi Kesehatan

Asuransi kesehatan merupakan produk asuransi yang dapat memberikan penggantian biaya pengobatan jika Anda sakit. Dengan membeli asuransi kesehatan, kita bisa terhindar dari risiko kebangkrutan akibat biaya pengobatan yang tinggi.

Terdapat berbagai mekanisme penggantian biaya pengobatan asuransi kesehatan, yaitu reimbursement, cashless (non tunai), dan cash plan (manfaat tunai harian).

Asuransi Umum

Jika memiliki aset berupa properti, mobil, atau bisnis, maka kita juga bisa memperitmbangkan memiliki asuransi umum untuk memberi perlindungan pada aset yang menurut kita berharga. Jadi, ketika suatu hari aset mengalami musibah, kita juga bisa mendapatkan jaminan dan perlindungan sehingga tidak sampai mengalami kerugian yang banyak.

Perencanaan Pensiun

Memiliki dana pensiun akan sangat membantu menjalani kehidupan yang sejahtera di masa tua. Dana pensiun yang sudah kita siapkan jauh-jauh hari juga akan mencegah kita bergantung secara finansial kepada anak-anak dan membebani kehidupan mereka.

Perencanaan Investasi

Investasi merupakan salah satu cara untuk mengembangkan dana agar nilainya tidak tergerus oleh inflasi. Dalam jangka panjang, dana yang berkembang baik diharapkan dapat menghasilkan pendapatan atau juga dapat digunakan untuk mencapai tujuan keuangan lainnya.

Sebelum mulai berinvestasi, ada baiknya kita memahami 3 hal penting terkait investasi:

- Tujuan investasi: misalnya dana untuk pendidikan anak, wisata spiritual, pembelian rumah, modal usaha, dll.

- Jangka waktu investasi: Target investasi dibagi menjadi tiga jangka waktu, yaitu jangka pendek (kurang dari 1 tahun), jangka menengah (1-3 tahun), dan jangka panjang (di atas 3 tahun).

- Status risiko: sedang, konservatif, dan agresif.

Jika sudah memahami ketiga poin di atas, kini saatnya mencari tahu berapa banyak uang yang perlu kita alokasikan untuk investasi setiap bulan agar masa depan bisa direncanakan dengan baik mulai saat ini.

Perencanaan Pajak

Setiap warga negara tentu memiliki kewajiban mendukung pemerintah lewat pajak. Itu sebabnya, baik sebagai wajib pajak pribadi maupun sebagai pengusaha, kita perlu menghitung dengan cermat dan menyetor pajak kepada pemerintah.

Jika kita merupakan karyawan perusahaan, umumnya kantor sudah menghitung dan menyetor pajak yang perlu dibayar setiap bulan. Namun, jika kita adalah pengusaha, pekerja bebas, atau kerja freelance sebagai penulis buku seperti saya, maka kita perlu mengelola dan menyetor pajak secara mandiri.

Di sinilah pentingnya kita melakukan perencanaan pajak atau tax planning. Secara umum, tax planning bertujuan agar kita bisa tetap menjalankan kewajiban pajak dengan baik, tanpa harus mengganggu keuangan atau pos-pos dana lainnya, terutama kelak saat kita memasuki masa pensiun.

Selain itu, perencanaan pajak yang baik akan memastikan kewajiban pajak terpenuhi tepat waktu dan sesuai aturan, sehingga biaya yang dikeluarkan efisien dan mencegah pemborosan dari pengelolaan pajak yang teledor.

Perencanaan Warisan

Mempersiapkan warisan merupakan salah satu langkah nyata dan perwujudan cinta kita kepada keluarga, jika kelak tiba waktunya kita meninggalkan dunia ini.

Dengan menyiapkan warisan sedini mungkin dan selagi masih sehat, kita bisa memastikan aset yang telah kita peroleh dengan jerih payah akan bisa diberikan kepada orang yang tepat.

Demikian cara saya merencanakan keuangan dan menyiapkan proteksi diri untuk kondisi tak terduga. Bagaimanapun, saya ingin menjalani kehidupan yang baik, tidak was-was menjalani hari, dan siap dengan segala kondisi apa pun yang datang.

Meskipun di dalam doa-doa saya selalu berharap segala sesuatunya berjalan dengan baik tanpa ada aral buruk yang datang. Hanya saja, berjaga-jaga dan bersiap akan jauh lebih baik daripada harus kehilangan banyak hal akibat tak punya persiapan.